Entreposto Aduaneiro: Como Reduzir o Custo Financeiro do Seu Estoque Importado

Entreposto Aduaneiro: Como Reduzir o Custo Financeiro do Seu Estoque Importado

Entenda na prática como o regime funciona, quais tributos ficam suspensos, as modalidades de importação e exportação, e os cuidados de compliance que a sua empresa precisa ter.

O que é o Entreposto Aduaneiro e por que ele importa

No comércio internacional, a distância entre a chegada de uma carga ao Brasil e o momento ideal para pagar os tributos de importação pode representar milhões de reais parados em impostos. O Entreposto Aduaneiro resolve exatamente essa equação: ele permite que mercadorias estrangeiras (ou nacionais destinadas à exportação) permaneçam em recintos alfandegados com a cobrança de tributos federais inteiramente suspensa.

Na prática, o regime funciona como um "pulmão" logístico-financeiro. A mercadoria já está em território nacional, sob controle aduaneiro, mas a empresa só paga os impostos quando — e se — decidir nacionalizar a carga. Isso desconecta o fluxo físico do fluxo fiscal e abre uma série de possibilidades estratégicas que detalharemos ao longo deste guia.

ℹ️ Suspensão ≠ Isenção: No Entreposto Aduaneiro, o fato gerador dos tributos ocorre normalmente, mas a cobrança é postergada (diferida) até que a mercadoria receba uma destinação final definitiva. A empresa não é isenta — ela ganha tempo e flexibilidade para pagar.

⚠️ Não confunda com Depósito Especial: O Depósito Especial (DE) atende setores estratégicos com prazos de até 5 anos. Já o Entreposto Aduaneiro possui prazo padrão de 1 ano, prorrogável por igual período, podendo chegar a 3 anos apenas em casos excepcionais de interesse econômico.

Quais tributos ficam suspensos (e o impacto no caixa)

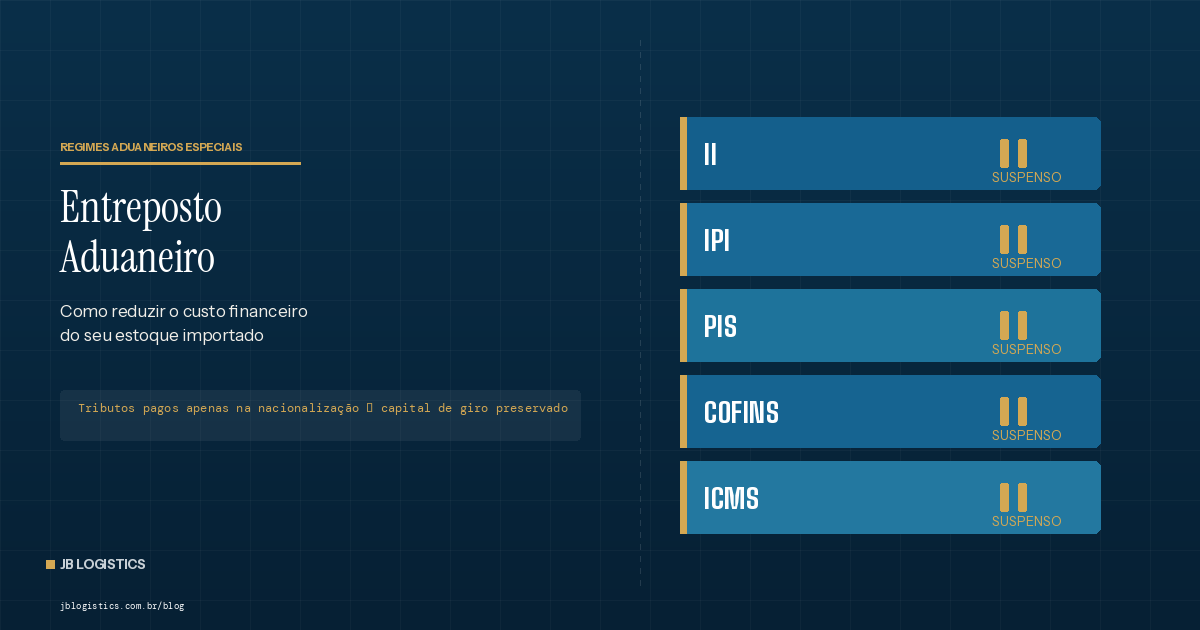

A principal vantagem imediata do regime é a preservação integral do capital de giro. Todos os tributos federais incidentes sobre a importação ficam suspensos desde a admissão da mercadoria no entreposto:

Tributo Momento da Suspensão Impacto no Fluxo de Caixa II (Imposto de Importação) Admissão no regime Sem desembolso até a nacionalização IPI vinculado à importação Admissão no regime Sem desembolso até a nacionalização PIS/PASEP-Importação Admissão no regime Sem desembolso até a nacionalização COFINS-Importação Admissão no regime Sem desembolso até a nacionalização ICMS Admissão no regime Sem desembolso até a nacionalização

O ICMS, apesar de ser tributo estadual, também fica suspenso durante o regime por força do Convênio ICMS 85/09 do CONFAZ, que se aplica a todos os estados. O recolhimento ocorre somente no momento do despacho aduaneiro de nacionalização.

Na prática, a carga tributária total da importação — tributos federais e estadual — fica integralmente diferida. Para uma operação com alíquotas agregadas de 40-60% sobre o valor aduaneiro, cenário comum em eletroeletrônicos e bens de capital, isso significa capital de giro preservado durante todo o período de permanência no regime.

Modalidades: importação e exportação

Entreposto na Importação

As mercadorias são armazenadas em recintos alfandegados credenciados (Portos Secos ou CLIAs). Durante o período de permanência, são permitidas operações de manutenção, substituição de embalagens e rotulagem — desde que não alterem a classificação fiscal (NCM) do produto. É o mecanismo ideal para empresas que precisam fracionar o pagamento de impostos conforme a demanda do mercado interno.

Entreposto na Exportação

O regime também opera no fluxo de saída, com duas sub-modalidades:

Modalidade Comum: o próprio exportador consolida cargas e forma lotes antes do embarque internacional.

Modalidade Extraordinária (Exportação Indireta): utilizada por Empresas Comerciais Exportadoras (Tradings). Aqui ocorre a chamada "exportação jurídica" — no momento em que a mercadoria entra no entreposto sob responsabilidade da Trading, o fabricante nacional já obtém a desoneração imediata de IPI, PIS/COFINS e pode antecipar a liquidação de câmbio, recebendo o pagamento antes mesmo da saída física do bem do país.

Quem pode utilizar o regime

Qualquer empresa que importe ou exporte pode se beneficiar do Entreposto Aduaneiro — não é um regime restrito a grandes operações ou setores específicos. Se a sua empresa importa com regularidade e precisa de mais fôlego no fluxo de caixa, o regime já merece atenção.

Na prática, o benefício é proporcional: quanto maior a carga tributária e o volume importado, maior o impacto financeiro da suspensão. Mas mesmo operações menores ganham com a flexibilidade de nacionalizar sob demanda e escolher o melhor momento cambial.

Alguns exemplos de aplicação:

Distribuidores e varejistas: importam lotes grandes, nacionalizam conforme a demanda de venda e evitam imobilizar capital em estoque já tributado.

Indústrias com insumos importados: mantêm matéria-prima disponível no Brasil sem antecipar o pagamento de tributos até o momento real de consumo na produção.

Aviação Civil (MRO): estoques estratégicos de peças críticas para manutenção, essenciais em situações de Aircraft on Ground (AOG).

As cinco formas de extinguir o regime

A suspensão tributária não é permanente. Ela precisa ser encerrada por uma das cinco vias legais previstas:

1. Nacionalização para Consumo A forma mais comum. A empresa registra a DI/DUIMP, recolhe os tributos suspensos e integra o bem ao mercado interno.

2. Reexportação A mercadoria retorna ao exterior sem incidência de tributos brasileiros. Ideal para devolução de estoques obsoletos ou excessivos.

3. Exportação Saída definitiva para o mercado internacional, garantindo desoneração plena dos tributos que estavam suspensos.

4. Transferência para Outro Regime Migração para Admissão Temporária (testes), Drawback (industrialização) ou outro regime especial, mantendo a rastreabilidade fiscal.

5. Destruição sob Controle Aplicável para bens danificados ou condenados tecnicamente. Realizada sob supervisão da Receita Federal, não obriga ao pagamento dos tributos — exceto sobre resíduos com valor comercial.

Vantagens estratégicas para a sua operação

Hedge Cambial Natural

A taxa de câmbio aplicada na nacionalização é a do dia do registro da DI/DUIMP, não a da data de chegada da mercadoria. Isso permite que a empresa aguarde janelas de câmbio favoráveis antes de recolher os impostos — uma forma de hedge natural sem custo de derivativos.

Hub Logístico Regional (Mercosul)

O Brasil pode funcionar como centro de distribuição para a América do Sul. Grandes lotes são importados, passam por manipulação mínima (etiquetagem em espanhol, troca de manuais) e são reexportados para países vizinhos sem jamais pagar tributos de importação brasileiros.

Nacionalização Fracionada

Em vez de recolher todos os tributos de uma só vez, a empresa pode nacionalizar a carga em parcelas, alinhando o desembolso tributário ao seu ciclo de faturamento e à real demanda comercial.

Redução de Custos de Armazenagem

As tarifas em zonas secundárias (Portos Secos) são significativamente menores que as taxas progressivas e multas por demurrage cobradas em zonas primárias como portos e aeroportos.

Requisitos de habilitação e compliance

O acesso ao regime não é automático. A empresa precisa cumprir requisitos rigorosos que, em contrapartida, garantem a integridade e a segurança jurídica da operação:

Ato Declaratório Executivo (ADE): autorização formal da Receita Federal emitida após análise de idoneidade e regularidade fiscal permanente.

Sistema de Controle Informatizado (Bloco K): software obrigatório que registra em tempo real a movimentação de estoque, integrado ao SPED.

Fiel Depositário: o beneficiário assume responsabilidade civil e criminal sobre toda a carga admitida no regime.

⚠️ Risco Grave — Divergência de Estoque: Qualquer diferença entre o estoque físico e o registro digital no sistema é interpretada pela Receita Federal como saída não autorizada, podendo ser classificada como crime de descaminho. As sanções incluem multa de 100% sobre os tributos devidos e cassação imediata do ADE. Auto-auditorias frequentes são indispensáveis.

Conclusão: entreposto como diferencial competitivo

O Entreposto Aduaneiro vai muito além da simples armazenagem. É uma ferramenta de inteligência tributária que permite otimizar o Custo Total de Propriedade (TCO) de mercadorias importadas, transformar o Brasil em hub logístico regional e proteger o fluxo de caixa contra oscilações cambiais.

Com a modernização trazida pelo Portal Único Siscomex (DUIMP), a visibilidade da Receita Federal sobre essas operações tornou-se absoluta e preditiva. A contrapartida é clara: só empresas com compliance exemplar — e com parceiros logísticos que entendam a profundidade do regime — conseguirão colher os benefícios sem correr riscos.

As bases legais do regime estão nas Instruções Normativas SRF 241/2002 e SRF 59/2001. Navegar por elas exige expertise técnica — e é exatamente aí que um parceiro especializado em comércio exterior faz a diferença.

Quer avaliar se o Entreposto Aduaneiro faz sentido para a sua operação? Nossa equipe analisa a sua cadeia de suprimentos e identifica oportunidades reais de economia tributária e ganho logístico. Entre em contato.